资讯中心

新闻及活动

双碳青年说 | 定了!碳关税立法的正式立场已经通过

6月22日,欧洲议会对ENVI再次提交的三个气候政策提案进行了“一读”投票,其中与中国产业关系最为密切的碳关税(CBAM)整体方案及其大部分修正条款都通过了本次投票决议。一读(First reading,***I)通过意味着欧委会、欧盟理事会和欧洲议会初步达成了三方共识,通过了碳关税立法的正式立场。接下来还会有二读和三读,三方协商直至形成法案终稿。目前通过的碳关税生效时间是2023年,所以预计最晚到今年年底,碳关税立法就会正式完成。

本次“一读”通过的版本较之前有不少变化。我们就来一探究竟:为什么会有这些变化,这些变化又将带来怎样的影响。

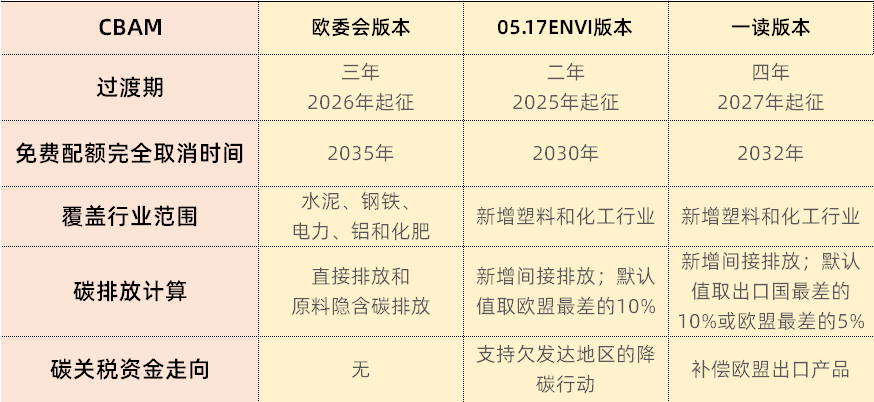

过渡期进口到欧盟的征税产品需要提供年度碳排放报告,但不会被实际征税。在欧委会提出两年过渡期的基础上,5月17日ENVI曾试着将过渡期缩短到一年;而本次通过的“一读”版本规定过渡期延长到三年。那么最后为什么是2027年?我们可以参考中国气候变化事务特使解振华在近期采访中的观点:

“其实就碳关税而言,多边机制已经解决了这个问题——《巴黎协定》第六条已经明确讲了,全球要建立碳市场的原则。现在在大家都同意这些原则的基础上,欧盟还要坚持搞单边措施就不合适了。”

根据去年格拉斯哥气候大会上确定的路线图,全球将于2025年开始着手建立一个多边机制的全球碳交易市场。如果欧盟在2025年就开始正式征收的“碳关税”,这样的单边机制将会在全球市场寸步难行,也是和《巴黎协定》相违背的。

虽然过渡期延长了,免费配额将从2027年起逐步取消;但是免费配额完全取消的时间反而比之前的欧委会草案提前了三年。和本次一起通过的EU-ETS修正案保持一致,CBAM的免费碳配额将在2032年完全取消。

从中我们可以看到,欧盟为了适应全球市场的多边机制和世贸组织的“对等原则“等外部环境限制,不得不在碳关税起征时间上妥协。但是欧盟对全球碳交易市场仍然持进取态度,这从提前结束免费配额阶段可见一斑。

在欧委会版本规定征税的水泥、钢铁、电力、铝和化肥五大行业外,此次通过的一读版本还新增了塑料和化工行业(包括氢化工、氨化工和有机化工)。虽然有部分意见表示塑料和化工行业的碳排放相对较难计算,欧洲议会还是通过了这条影响巨大的CBAM条款。

此次征税行业范围的变化,将使更多出口企业及其相关产品的出口额面临CBAM的挑战。以擎工互联所在的江苏省为例,碳关税涉及的出口企业将比欧委会方案翻一番,涉及的出口额将是欧委会方案的三倍。

CBAM是根据进口到欧盟产品的碳排放多少来征碳关税。当出口企业无法提供实测值或提供的实测值缺乏可信度时,CBAM默认取出口国碳排放最差的10%同类产品生产企业的平均值。若无出口国的相关数据,CBAM则取欧盟碳排放最差的5%同类产品生产企业的平均值作为默认值。相比之前,ENVI的05.17版本只是建议取碳排放最差10%的欧盟企业平均值作为默认值。本次修改对于不具备自有碳足迹数据库的中国企业更加不友好。

之前不少解读将CBAM的碳排放计算方式理解成全生命周期法,或者只将直接排放和电力间接排放简单相加。事实上,本次的“一读“版本将上游原料的隐含碳排放和产品的生产过程碳排放都纳入计算。这些更加不友好的变化都显示了欧盟的气候雄心,也给全球碳交易市场带来了一定压力。

本次“一读”文本中关于CBAM资金走向的部分分配条款尚未投票通过。 (推荐阅读:欧盟“碳关税”就这么流产了?没那么简单!))目前欧洲议会还是倾向于将其划到财政收入,更多用来补偿欧盟本土碳排放最好企业的相关产品出口,而不是像援外条款里说的那样支持欠发达地区的气候行动。

日前,气候行动部长级会议(MoCA)指出,推进气候政策的核心问题就是资金到位。《联合国气候变化框架公约》规定,发展中国家的气候资金来源应该是发达国家的额外公共资金。欧盟的碳关税收入要保证根据《联合国气候变化框架公约》的原则落实,CBAM才能真正推进。

我们还将持续关注碳关税立法,为加强对欧盟碳关税条款的合规性应对,减少企业面临“碳关税”的出口压力,擎工互联联合擎天全税通火速推出“基于出口数据的碳成本量化分析系统”,免费帮助企业估算产品碳足迹,预估碳成本,提供针对性降低碳成本建议。

具体获取方式如下:

感兴趣的企业客户可以与我们取得联系

我们将限时提供免费版本的年度报告。

数量有限,先到先得哦!

如果您对我们的产品有任何了解、合作的意向,您可以随时联系我们,我们将会为您提供专业的服务。

关注我们

产品及服务

解决方案

苏公网安备32011202001194 |

苏ICP备2022025684号 |

苏公网安备32011202001194 |

苏ICP备2022025684号 |