资讯中心

新闻及活动

CBAM“收费期”开启!覆盖6大行业,后续扩围180种产品,出口企业必看!

2026年1月1日起,欧盟碳边境调节机制(CBAM)正式进入“收费期”。明确CBAM的覆盖范围,是企业合规出口欧盟的基础前提。本文将系统梳理:CBAM当前核心覆盖哪些行业?未来又将向哪些领域扩张?背后的扩围逻辑是什么?企业该如何应对?一起看过来!

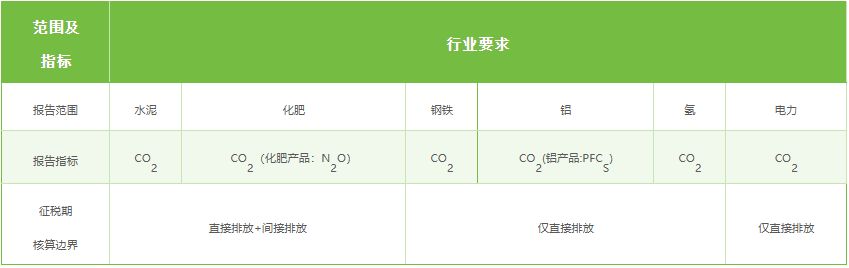

CBAM当前的实施范围聚焦于易产生碳泄漏的商品,核心覆盖6大高碳泄漏行业,同时包含其上游前驱体产品及下游衍生制品(如螺钉、螺栓等钢铁制品)。这6大行业分别为:水泥、电力、化肥、钢铁、铝和氢。

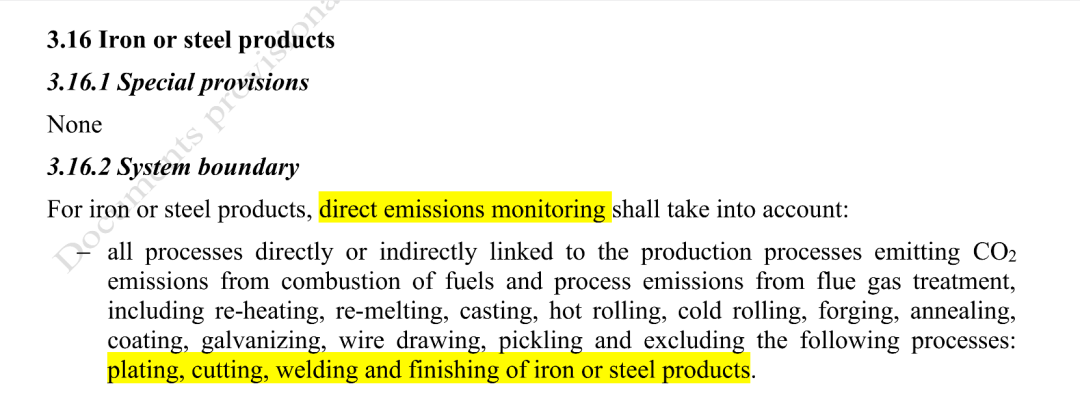

不同行业的碳排放核算边界存在差异:其中,钢铁、铝、氢气仅核算直接排放(范围一),需要注意的是,钢铁、铝制品的电镀、切割、焊接与精加工等生产过程不纳入核算;水泥、电力、化肥则需同时核算直接排放(范围一),并在特定情况下核算间接排放(范围二)。

温室气体包含CO₂、N₂O和PFCs。其中,N₂O为化肥行业特有,PFCs为铝行业特有。

随着CBAM从过渡期迈入实质征税阶段,欧盟已启动范围扩张进程。从征求意见到正式提案,扩围路径逐渐清晰,核心方向是延伸至钢铝密集型下游产品,覆盖更多高碳泄漏风险领域。

扩围进程关键节点梳理:

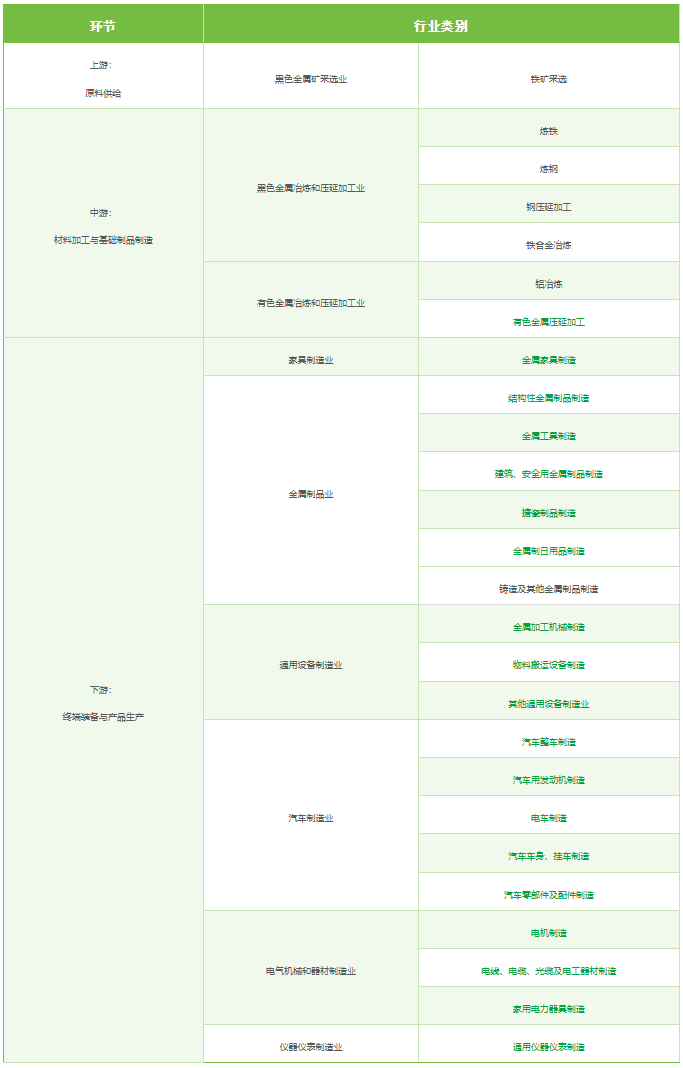

1、2025年12月17日:欧盟委员会公布扩围方案,计划从2028年1月1日起,将覆盖范围扩展至钢铁和铝的密集型下游产品,共计新增180种产品,涵盖机械装备、汽车零部件、家用电器等多个重点出口领域。

2、此前还有规划:后续CBAM可能进一步纳入塑料、化学品等行业,扩大高碳行业覆盖广度。

欧盟此次扩围的核心原因,正是要堵住此前上游原材料监管存在的“规避漏洞”——在仅覆盖钢铝等基础原材料时,部分企业可通过“拆分出口”的方式避税:将钢铝原材料加工成零部件后再出口至欧盟,就能绕过当前CBAM的监管,无需缴纳碳成本差额。

值得一提的是,欧盟为企业提供了实际值与默认值并行的双轨制核算选择。具备连续排放监测条件的企业,可采用实际排放数据核算,有望降低成本;暂不具备监测能力的企业则适用默认值,但默认值通常远高于实际排放水平,且数值逐年递增,长期来看仍需建立自身监测体系以控制成本。

从当前的6大行业,到2028年的180种下游产品,CBAM的覆盖范围正沿着产业链向下延伸,影响面从上游原材料企业扩展至中游制造企业。

对于我国出口企业而言,需提前做好两方面准备:

1、当前涉及6大核心行业的企业,需尽快熟悉实际值与默认值的核算规则,建立完善的碳排放监测体系,避免因适用较高的默认值而增加成本。

2、塑料和化学品行业,尽早启动产品碳足迹核算,需密切跟踪欧盟CBAM扩容进程与技术细则,同步储备低碳原料替代、工艺节能等降碳技术;汽车零部件、家电、机械装备等下游行业企业,需提前梳理产品的钢铝含量占比,评估纳入CBAM后的成本影响,同时加快低碳技术改造,通过使用绿电、优化生产工艺等方式降低产品隐含碳排放。

CBAM的推进,对于企业而言,既是挑战,也是推动产业升级的契机。提前适配碳监管规则,将成为未来企业出海的核心竞争力之一。

最后提醒:2025年10月-12月为过渡期最后一个报告周期,对应的提交截止日为2026年1月31日,建议企业提前规划,避免错过演练及修正窗口。

如果在填报过程中遇到任何问题,都可随时咨询我们擎工互联。作为深耕CBAM合规服务的老牌团队,我们不仅能为您提供政策解读、数据核算指导,还能帮您高效解决填报难题,让您在截止日前省心、安心!

选择擎工互联

让您的企业轻松应对碳关税

开启绿色发展的新篇章

如您有需要

赶紧联系我们吧

关注我们

产品及服务

解决方案

苏公网安备32011202001194 |

苏ICP备2022025684号 |

苏公网安备32011202001194 |

苏ICP备2022025684号 |