资讯中心

新闻及活动

CBAM实施条例草案详解|碳价抵扣规则敲定,企业合规压力升级

2026年5月13日,欧盟委员会发布《委员会实施条例》草案,为碳边境调节机制(CBAM)正式运行阶段,制定了第三国碳价抵扣的详细技术规则。

这份草案整合公众意见征询反馈,将作为2026年1月1日起CBAM全面落地的操作指南,标志着CBAM从过渡期框架迈入正式实施细则阶段。

《实施条例草案》核心目的是为CBAM最终阶段设定详细的技术规则,以执行从应清缴的CBAM证书数量中扣除在第三国已支付的碳价。该草案整合了此前公众意见征询的反馈,为2026年1月1日起的CBAM正式运行提供了操作蓝图。

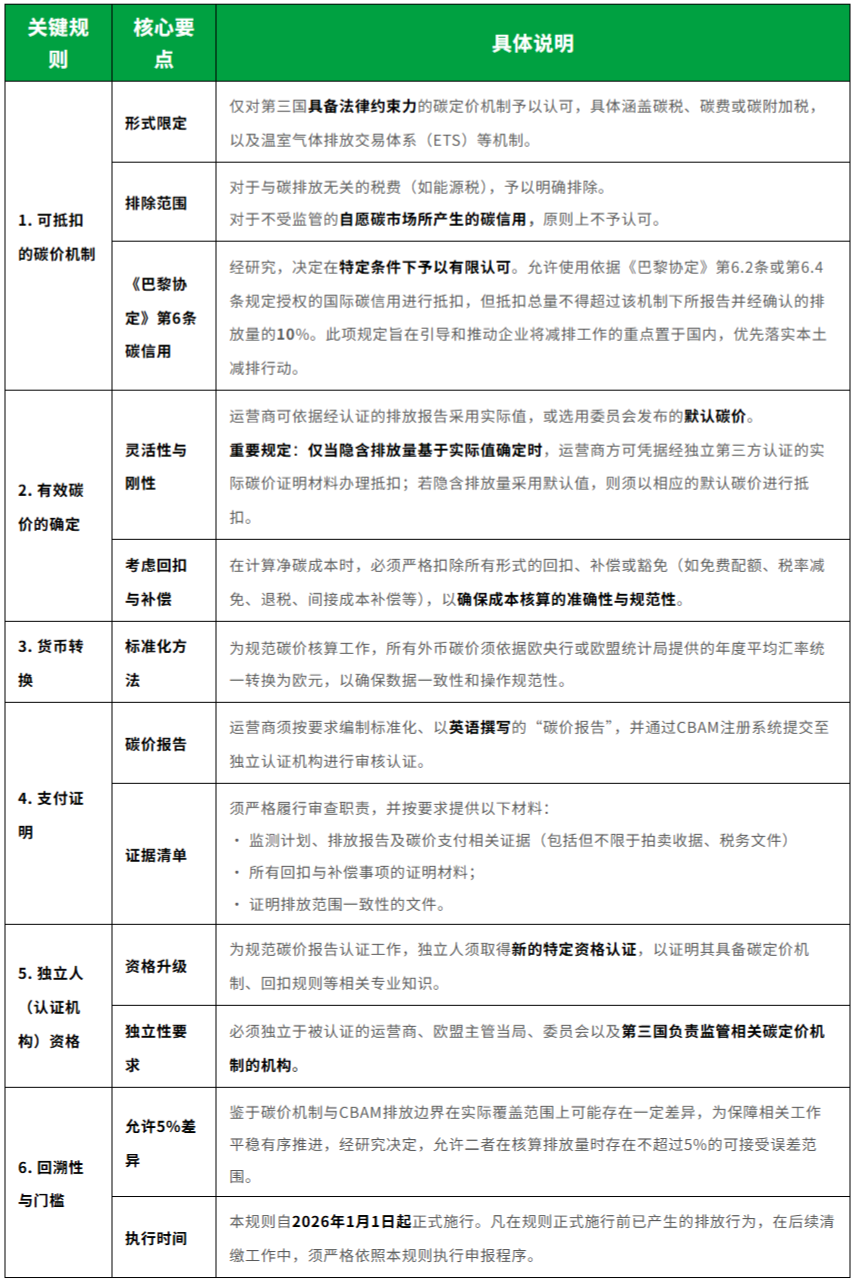

该草案共分为五章,详细规定了碳价抵扣的计算、证明、认证机构资质及监管等关键环节。

草案系委员会依据上一阶段《概要报告》所提意见与建议研究制定。经比对,草案对公众反馈予以了积极吸纳与回应:

一是充分吸纳核心共识意见。

草案在总体设计上注重与欧盟碳排放交易体系(EU ETS)原则相协调,强调环境完整性,并对回扣等补偿机制予以考量。

二是针对主要分歧点予以了回应:

● 认证范围:草案采取了统筹兼顾的方案,在承认官方合规碳排放交易体系的同时,对国际碳信用(第六条信用)设定了不超过10%的上限,实行有限开放,未完全采纳第三国关于扩大范围的建议。

● 证明简化:草案通过引入“默认碳价”机制及允许将相关证据集中于《碳价报告》中,部分回应了关于减轻行政负担的呼声。

● 认证机构:草案确立了欧盟层面的认证与监督体系,同时允许独立验证人依据第三国碳价机制下的第三方评估报告(第十三条)开展部分工作,对国际互认诉求作出了有限回应,但未完全采纳“直接认可”的建议。

《实施条例草案》的制定,标志着CBAM从过渡期原则性框架向正式实施阶段操作细则转变的关键步骤,其核心目的在于构建一套体系完整、标准统一、要求严格的碳价抵扣制度框架。该草案对相关企业明确了以下核心工作要求:

● 扎实做好技术准备。企业须从技术层面全面落实各项准备工作,以确凿证据证明其产品在第三国实际承担的净碳成本。

● 建立健全数据管理系统。必须确保系统能够准确追踪、计算各类产品的隐含排放量及其在第三国对应的碳价。

● 审慎遴选认证机构。应严格依据新规标准,选择符合资质的“独立验证人”作为委托认证机构。

● 合理运用默认值规定。针对供应链环节复杂、数据追溯存在实际困难的,可依据委员会发布的默认碳价进行合规性简化处理。

● 系统评估回扣影响。必须全面识别、准确量化从第三国碳价机制中获得的所有形式的回扣或补偿。

总体而言,该草案体现了欧盟在协同推进其气候战略目标与维护国际市场公平竞争秩序之间寻求平衡的立法意图。然而,其认证程序复杂、核算要求严格、证据标准严苛等特点也表明,碳边境调节机制正式实施后,进口企业将面临合规成本显著上升的客观挑战。

相关企业需尽快吃透新规细节,完善内部管理体系,提前排查合规风险,从容应对CBAM正式实施带来的挑战。

擎工互联深耕“双碳”数字化领域十余年,后续将持续跟踪CBAM规则更新,为企业提供精准的合规支撑,助力企业在国际碳贸易格局中抢占主动。

选择擎工互联

让您的企业轻松应对碳关税

开启绿色发展的新篇章

如您有需要

赶紧联系我们吧

关注我们

产品及服务

解决方案

苏公网安备32011202001194 |

苏ICP备2022025684号 |

苏公网安备32011202001194 |

苏ICP备2022025684号 |